L'évolution des services d'eau et d'assainissement en France

La Fédération professionnelle des entreprises de l'eau (FP2E) vient de nous livrer en mars 2010 la quatrième édition du rapport BIPE/FP2E sur les données économiques, sociales et environnementales des services publics d'eau et d'assainissement en France. La dernière version datant de janvier 2008, cette nouvelle version permet de tracer les évolutions du secteur de manière opportune. On saluera cet excellent ouvrage avec d'autant plus d'intérêt qu'il s'agit d'une des synthèses statistiques les plus complètes en la matière.

Première remarque, que certains ne manqueront pas de noter, sur le glissement sémantique dans l'intitulé du rapport. On ne parle plus de "services collectifs" comme en 2008 mais de "services publics". Deuxième remarque, issue des termes mêmes du préambule de M. Marc Reneaume, Président de la FP2E souhaitant par un néologisme fort répandu "objectiver le débat". Voyons si ce louable objectif a été atteint !

A la lecture de ce rapport BIPE/FP2E, quelques points nous ont semblé particulièrement pertinents. Ils sont commentés dans les lignes qui suivent. D'autres aspects, notamment ceux qui concernent les données sociales sont également présentes dans ce rapport. C'est pourquoi nous encourageons le lecteur à consulter le rapport BIPE/FP2E 2010 dans son intégralité. Le rapport de 2008 est toujours consultable en ligne. Seules données environnementales et économiques sont ici traitées successivement.

La protection de la ressource en eau : le renforcement des enjeux

Une meilleure prise en compte des outils de gestion de la ressource

Thème absent du précédent rapport, il est porté une importance grandissante aux SDAGE qui ont été récemment adoptés et pour une durée de 5 ans (2010 - 1015). Les axes qui ont été retenus par les différents comités de bassin vont influencer le contexte économique des professionnels de l'eau qui en prennent acte dans ce rapport. L'amélioration de l'efficacité de l'assainissement reste un des actes prioritaires des agences de l'eau qui y consacreront 51 % du montant total des programmes de mesures.

Le nouveau contexte du Grenelle de l'Environnement

Depuis 2008, le Grenelle est passé par là et la FP2E fait désormais référence au plan d'action du Grenelle concernant la protection des 507 captages prioritaires. La FP2E en fait ainsi une de ses priorités.

Vers plus de transparence sur le rendement des réseaux de distribution

Conséquence de la mise en place des indicateurs de performance du rapport sur le prix et la qualité du service, la FP2E se mouille (sic) courageusement sur un certain nombre de mesures agrégées au niveau national alors qu'elles pourraient simplement figurer au niveau des services. On y apprend notamment qu'en 2008, le rendement moyen (pondéré par les volumes mis en distribution) des réseaux d'eau potable des services exploités par la FP2E était de 82 % pour les services de plus de 10 000 habitants.

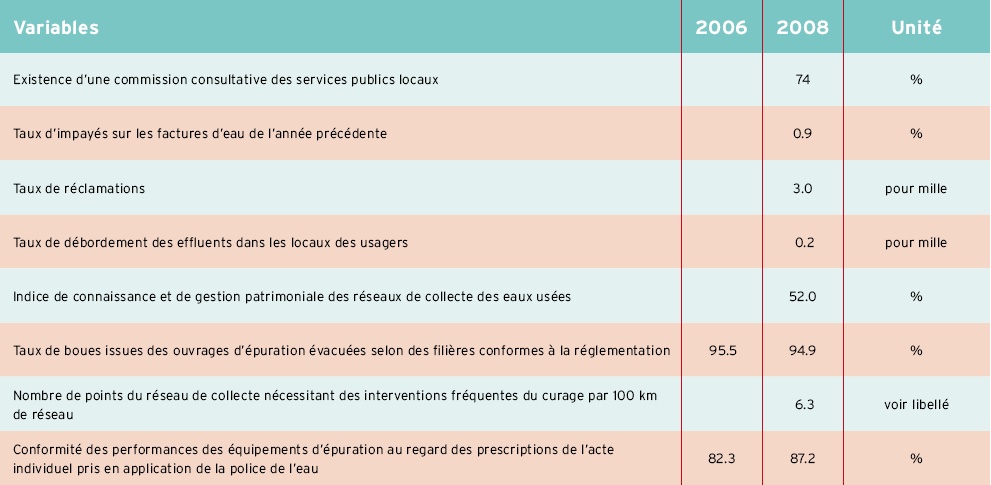

Indicateurs de performance eau potable

Indicateurs de performance eau potableL'amélioration de la conformité des installations d'épuration

La poursuite des efforts sur la thématique de la conformité des installations d'assainissement est en adéquation avec l'accord signé en 2009 entre la FP2E et la Caisse des Dépôts et Consignations visant à aider les collectivités à mettre aux normes leurs stations d'épuration avec la DERU.

La conformité des performances des équipements d’épuration au regard des prescriptions de l’acte individuel pris en application de la police de l’eau est passée de 82,3 % en 2006 à 87,2 % en 2008.

La quatrième édition du rapport BIPE/FP2E est d'ailleurs enrichie d'un certain nombre d'autres indicateurs de performance figurant dans les rapports sur le prix et la qualité du service. La FP2E nous propose ici une moyenne des résultats de ses services par indicateurs concernant les services d'assainissement. Le dispositif des RPQS n'étant mis en place que très progressivement depuis 2008, certains indicateurs n'ont pu être collectés lors de la précédente édition du rapport. Les indicateurs présentés constituent une amélioration importante du rapport et apporteront une valeur ajoutée indéniable aux futurs rapports, dans l'optique d'un comparatif inter-annuel.

Indicateurs de performance assainissement

Indicateurs de performance assainissementLe secteur économique des industriels de l'eau : un tableau en demie teinte

L'enjeu toujours crucial de la satisfaction des consommateurs

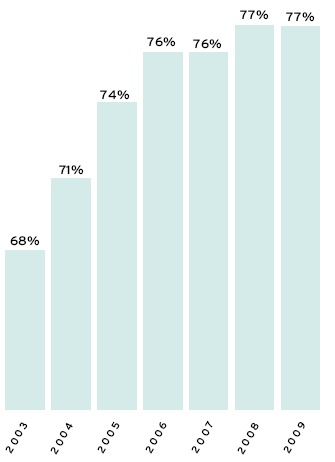

La qualité de l'eau est toujours au cœur des préoccupations des consommateurs, et donc de la FP2E, qui affiche ici une progression régulière depuis 2003. Quoi que stagnant à 77 %, ce taux n'en reste pas moins excellent. Il semble d'ailleurs assez naturel d'observer une telle stagnation, s'agissant de la mesure d'un taux de satisfaction, nécessairement subjective.

Satisfaction de la qualité de l'eau 2009

Satisfaction de la qualité de l'eau 2009On regrettera cependant l'absence d'une mesure de la satisfaction du service de l’eau et de l’assainissement telle qu'elle a pu être publiée en 2006.

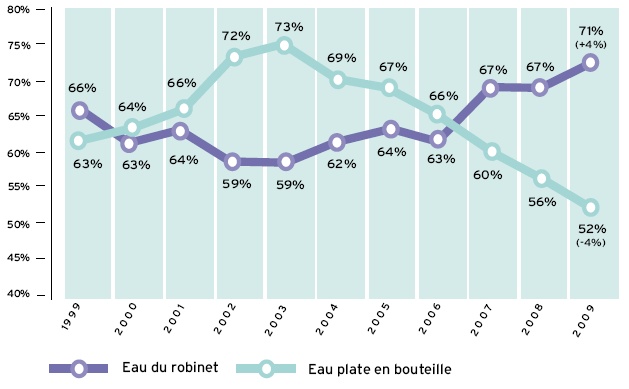

Plus intéressant, les récents débats eau en bouteille contre eau du robinet ont produit leurs effets. On croyait la thématique enterrée, et bien non, il reste apparemment un débat. La FP2E riposte avec une mesure qui n'existait pas dans la précédente édition, celle des déclarations de consommation d'eau une fois par semaine. Les chiffres, sont probants et les industriels de l'eau prêchent pour leur paroisse. Depuis 2003, la tendance ne cesse de s'accentuer avec une hausse des consommations du robinet au détriment de l'eau en bouteille. Quant les résultats sont bons, pourquoi s'en priver ?

Déclaration de consommation d'eau au moins une fois par semaine 2009

Déclaration de consommation d'eau au moins une fois par semaine 2009La baisse des volumes consommés

La première donnée structurante qu'il parait important de souligner est la baisse des volumes distribués par tous les opérateurs et par an. Alors que les chiffres étaient de 4,5 milliards de m3 d'eau en 2006, ils ne sont plus que de 4,1 milliards de m3 d'eau en 2006. La part des opérateurs privés et celle des opérateurs publics reste la même. (NDLR: A noter que le rapport de 2009 indique 4,2 milliards de m3 pour 2006 alors que le rapport de 2008 indique 4,5 milliards de m3 pour 2006).

Plus probante est la mesure qui suit. En 2008, les montants des sommes facturés TTC par les services d'eau et d'assainissement se répartissent de façon très différente entre chaque activité : 6,3 milliards d'euros pour les services d'eau (contre 7 milliards d'euros en 2006) et 6 milliards d'euros pour les services d'assainissement (contre 4,8 milliards d'euros en 2006).

Une poursuite des augmentations du prix de l'eau

Si les français interrogés par TNS Sofrès, dans le cadre du baromètre CIEau, semblent plébisciter l'eau du robinet, il y a fort à parier que l'augmentation du prix de celle-ci n'est pas du goût de tout le monde. En effet, un certain nombre de mesures présentés par la FP2E sont assez inquiétantes à une époque où le pouvoir d'achat est au cœur des préoccupations.

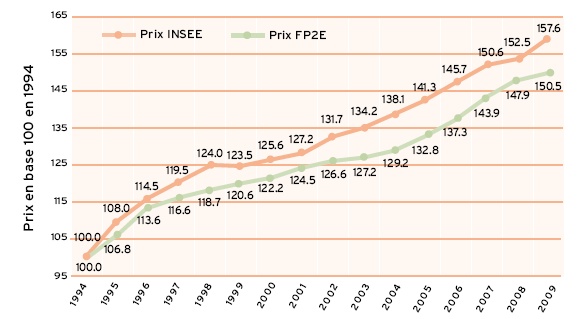

Tout d'abord, le prix de l'eau continue à augmenter même s'il a moins augmenté pour la FP2E que pour l'ensemble des opérateurs confondus. En fait il s'agit d'un "ralentissement de la hausse" pour reprendre les termes du rapport.

Evolution du prix de l'eau INSEE et FP2E

Evolution du prix de l'eau INSEE et FP2ECette évolution des prix INSEE est d'autant plus regrettable que comparativement à la hausse globale des prix qui a été très faible entre 2008 et 2009 (0,1 % d'inflation générale hors tabac), le prix de l'eau a repris 3 % (qui avaient d'ailleurs été perdus entre 2007 et 2008).

Evolution du prix de l'eau INSEE

Evolution du prix de l'eau INSEEEn complément, on notera que les différentes études annuelles de NUS Consulting sur le prix de l'eau dans les grandes villes de France, et reprises ici, indiquent une augmentation significative du prix moyen du mètre cube d'eau dans les cinq plus grandes villes françaises. Entre 2007 et 2009, celui-ci est passé de 2,92 € à 3,09 € en moyenne par m3.

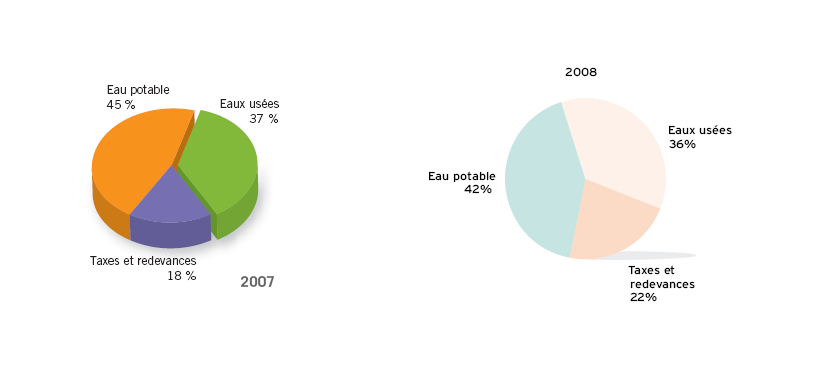

En regardant d'un peu plus prêt cette augmentation, on constate qu'entre 2007 et 2008, la décomposition du prix de l'eau FP2E est réparti de manière légèrement différente. En effet, le prix de la partie eau potable est passé de 45 % à 42 %. Le prix de la partie eaux usées est lui passé de 37 % à 36 %. Ce sont les taxes et redevances qui ont le plus augmenté puisqu'elles sont passées de 18 % à 22 %.

Evolution de la composition du prix du service de l’eau en 2007 et 2008 (prix moyen FP2E)

Evolution de la composition du prix du service de l’eau en 2007 et 2008 (prix moyen FP2E)Pour conclure sur la question du prix de l'eau, il est à de noter que celui-ci représente une part stable dans le budget des ménages soit 0,8 %.

Le financement des services d'eau et d'assainissement

L'évolution des flux financiers globale entre 2006 et 2008 est assez sensible comme le montre le comparatif entre le rapport de 2008 et le rapport de 2010 :

Flux financiers : services publics d’eau et d’assainissement (2006-2008)

Flux financiers : services publics d’eau et d’assainissement (2006-2008)L'investissement dans le domaine de l'eau et de l'assainissement continue de progresser puisqu'il est passé de 5,6 milliards d'euros investis en 2006 à 6 milliards d'euros en 2008. Ces investissements sont supportés à 48 % par les collectivités (contre 58 % en 2006), 21 % par les agences de l'eau (contre 18 % en 2006), les départements et les régions à 18 % (contre 11 % en 2006) et enfin à 13 % par les opérateurs privés (chiffre stable depuis 2006).

L'état du marché des services d'eau et d'assainissement

En France, il existait environ 29 100 services d'eau et d'assainissement en 2004 (données IFEN). L'ONEMA en dénombre environ 35 300 en 2008. Ces chiffres sont répartis de la manière suivante:

| Eau potable | Assainissement | A N C | |

| 2004 | 12400 | 16700 | |

| 2008 | 14376 | 17686 | 3297 |

Entre 2006 et 2008, le nombre de contrats de délégations de services publics d'eau potable a sensiblement baissé tandis que le nombre de contrats d'assainissement à légèrement augmenté comme le présente le schéma ci-dessous.

Evolution du nombre de contrats de DSP entre 2006 et 2008 en France

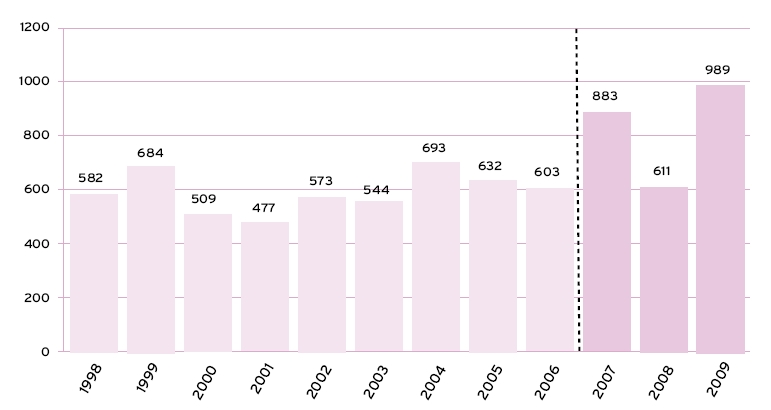

Evolution du nombre de contrats de DSP entre 2006 et 2008 en FranceLe nombre de procédures de mises en concurrence en 2009 est forte progression par rapport à 2007. Il avait déjà connu une augmentation important à cette époque comme le montre ce schéma.

Nombre de procédures de mise en concurrence pour la gestion des services d'eau et d'assainissement

Nombre de procédures de mise en concurrence pour la gestion des services d'eau et d'assainissementCes chiffres mis en parallèle avec ceux des populations concernées montrent un léger recul des délégations de services publics entre 2006 et 2008. En 2006 et en population, les opérateurs privés géraient 72 % des services d'eau et 56 % des services d'assainissement. Aujourd'hui ces chiffres ont tous les deux baissés d'un point. En 2008 et en population, les opérateurs privés gèrent 71 % des services d'eau et 55 % des services d'assainissement.

La relative prospérité des résultats des industriels

Le chiffre d'affaire des industriels de l'eau et de l'assainissement ne semble pas trop pâtir de la baisse des volumes consommés puisque les résultats augmentent légèrement pour passer de 5,1 milliards d'euros en 2006 à 5,2 milliards d'euros en 2008.

Les dépenses de recherche et développement sont elles en forte hausse, preuve de la relative bonne santé financière du marché de l'eau et de l'assainissement. En effet, ces dépenses sont passées de 100 millions d'euros dépensés en 2006 à 140 millions d'euros en 2008.

Quelques données sociales tout de même...

Comme indiqué plus haut, les données sociales concernant les salariés des entreprises industrielles n'ont pas été abordées dans cet article. Ces données sont globalement excellentes puisqu'elles sont soit en progression, soit stables. Deux mesures sociales présentées dans le rapport du BIPE nous ont paru intéressantes : il s'agit de la participation à l'aide aux plus démunis et de la mise en place de la médiation de l'eau. En effet, les opérateurs participent activement à l'aide aux plus démunis par des montants d'abandons de créance et un nombre de dossiers FSL en augmentation régulière. Enfin, la FP2E, l'Association des Maires de France et l'Assemblée des Communes de France se sont associées pour créer cette instance alternative gratuite et souple à une procédure contentieuse.